Le marché des LLM en chiffres : qui investit, qui gagne, qui perd en 2026 ?

En moins de trois ans, le marché des grands modèles de langage (LLM) est passé du statut de curiosité technologique à celui d'industrie pesant des centaines de milliards d'euros. OpenAI lève 122 milliards de dollars. Anthropic frôle les 1 000 milliards de valorisation. Google promet 185 milliards d'investissement. Et Mistral, depuis Paris, court pour tenir son rang face aux géants américains. Tour d'horizon des levées de fonds, valorisations, parts de marché et dynamiques compétitives qui reconfigurent l'industrie de l'IA en 2026.

-

- Dernière modification

1 juin 2026 - 9 minutes de lecture

Un marché sous stéroïdes : les chiffres qui donnent le vertige

En 2026, le marché mondial de l'intelligence artificielle générative n'est plus un marché de niche réservé aux chercheurs et aux développeurs. C'est devenu l'un des secteurs les plus capitalisés de l'histoire de la technologie, avec des levées de fonds qui dépassent tout ce qu'on avait vu avant, y compris aux heures les plus folles de la bulle internet.

Pour donner un ordre de grandeur : Amazon, Google, Meta et Microsoft prévoient ensemble de dépenser plus de 600 milliards de dollars dans l'IA et les infrastructures cloud en 2026. C'est, à quelques dizaines de milliards près, l'équivalent du PIB trimestriel de la France entière. Une somme qui illustre mieux que n'importe quel discours l'ampleur de la mise.

Ce contexte financier a des conséquences très concrètes sur le paysage des LLM : les modèles se multiplient, les valorisations s'envolent, et les positions concurrentielles changent parfois d'un trimestre à l'autre. Voici l'état des lieux acteur par acteur.

OpenAI : le leader sous pression financière

Des chiffres records, mais une rentabilité encore lointaine

OpenAI reste, en 2026, la référence incontournable du marché. La société dirigée par Sam Altman a bouclé en avril 2026 la plus grande levée de fonds privée de l'histoire : 122 milliards de dollars, pour une valorisation post-money de 852 milliards de dollars. Le tour de table est soutenu par Amazon (50 milliards), Nvidia et SoftBank (30 milliards chacun), ainsi que Microsoft, qui détient environ 27 % de la structure commerciale.

Sur le plan des revenus, OpenAI revendique désormais 2 milliards de dollars de revenus mensuels, soit un chiffre d'affaires annualisé approchant les 24 milliards. La plateforme a franchi les 900 millions d'utilisateurs actifs hebdomadaires début 2026, et l'entreprise vise 29,4 milliards de dollars de chiffre d'affaires pour l'année.

Mais derrière ces chiffres flamboyants se cache un défi structurel : les coûts d'infrastructure augmentent encore plus vite que les revenus. La rentabilité n'est pas attendue avant 2029 selon les analystes. Pour compenser, OpenAI a lancé en janvier 2026 un format publicitaire au sein de ChatGPT — une décision stratégique qui vise un milliard de dollars de revenus publicitaires annuels, avec un objectif de 25 milliards d'ici 2029.

Une IPO en préparation

OpenAI prépare activement son entrée en bourse sur le Nasdaq, avec un objectif de valorisation de 1 000 milliards de dollars et un calendrier pressenti autour de septembre 2026. Ce serait, si elle se confirme, la plus grande introduction en bourse de l'histoire, dépassant Facebook en 2012 ou Saudi Aramco en 2019.

« Nos revenus croissent quatre fois plus rapidement que ceux des entreprises qui ont défini l'Internet et l'ère du mobile, dont Alphabet et Meta. »

Anthropic : la montée en puissance la plus spectaculaire de 2026

965 milliards de valorisation et 47 milliards d'ARR

Si OpenAI fait la une depuis 2022, Anthropic est sans conteste le mouvement le plus spectaculaire du premier semestre 2026. La startup fondée par Dario et Daniela Amodei — anciens d'OpenAI — a annoncé fin mai 2026 une levée de fonds de 65 milliards de dollars en série H, portant sa valorisation à 965 milliards de dollars, devant OpenAI (852 milliards).

Ce bond est saisissant : Anthropic était valorisée à 380 milliards en février 2026. Elle a quasi triplé sa valorisation en trois mois. Le financement a été mené par Altimeter Capital, Dragoneer, Greenoaks et Sequoia Capital, avec 15 milliards supplémentaires apportés par des acteurs cloud — dont 5 milliards d'Amazon.

La raison de cet engouement ? Les revenus. Le chiffre d'affaires annualisé (ARR) d'Anthropic a franchi le seuil de 47 milliards de dollars, contre 14 milliards lors de la levée de février, et 1 milliard en janvier 2025. Une multiplication par 47 en 16 mois, portée notamment par l'adoption massive de Claude Code, son outil d'assistance à la programmation pour développeurs.

Leader en entreprise, pas seulement challenger

Dans le segment professionnel, Anthropic a réussi quelque chose qu'OpenAI n'a pas vu venir : Claude est devenu le LLM numéro un des déploiements en entreprise, avec 32 % de part de marché contre 27 % pour OpenAI — notamment dans la finance, le juridique et le développement logiciel. Sur les tâches de code spécifiquement, Claude domine avec 54 % contre 21 % pour ChatGPT.

La contrepartie de cette croissance explosive : Anthropic peine à servir la demande faute de puces et de serveurs disponibles. Les capitaux levés ne serviront pas uniquement à la recherche, mais à sécuriser des gigawatts de capacité de calcul — cinq avec Amazon, cinq supplémentaires en TPU avec Google.

Google : la stratégie de la distribution massive

185 milliards investis, Gemini partout

Google joue une partie différente de celle d'OpenAI ou d'Anthropic. La firme de Mountain View n'a pas besoin de lever des fonds — elle en génère. Au quatrième trimestre 2025, le bénéfice net d'Alphabet a progressé de 30 % sur un an pour atteindre 34,5 milliards de dollars, avec un chiffre d'affaires record de 113,8 milliards sur le seul trimestre.

Fort de cette solidité financière, Google a annoncé un quasi-doublement de ses dépenses d'investissement en 2026 : entre 175 et 185 milliards de dollars, consacrés aux centres de données, aux TPU (ses propres processeurs dédiés à l'IA) et à l'intégration de Gemini dans tous ses produits. L'entreprise a également investi jusqu'à 40 milliards supplémentaires dans Anthropic en avril 2026, confirmant une stratégie de couverture tous azimuts.

Une distribution imbattable

Le vrai avantage de Google n'est pas forcément d'avoir le meilleur modèle — c'est d'être partout. Gemini est intégré dans Android, Chrome, Gmail, Docs, Sheets, Search et Google Cloud. La firme revendique 650 millions d'utilisateurs actifs mensuels sur Gemini, et plus de 8 millions de souscriptions Gemini Enterprise. Dans l'usage des développeurs, Google est passé de 16,7 % à 25,7 % de part de marché entre novembre 2025 et février 2026 — la progression la plus régulière du marché.

Meta : tout miser sur l'open source

135 milliards pour l'IA, et un pari sur Llama

Meta adopte une stratégie radicalement différente de ses concurrents : l'open source comme arme compétitive. Plutôt que de vendre des abonnements à un modèle propriétaire, Meta mise sur Llama — sa famille de modèles dont les poids sont librement téléchargeables — pour créer un standard de fait dans l'industrie et s'assurer que l'IA se développe sur ses rails.

Le coût de cette stratégie est massif : Meta prévoit d'investir 135 milliards de dollars dans l'IA en 2026, financé en partie par des suppressions de postes (environ 8 000 emplois au premier semestre). L'objectif affiché par Mark Zuckerberg est de créer une « superintelligence » — terme que des cadres internes contestent, selon The Verge, estimant que les ressources seraient mieux employées à combler le retard de Llama sur Claude et Gemini dans les benchmarks de raisonnement.

La stratégie open source de Meta a néanmoins un effet concret : elle tire les prix vers le bas sur l'ensemble du marché, oblige les acteurs propriétaires à justifier leurs tarifs, et permet à des entreprises de toutes tailles d'accéder à des modèles performants sans dépendre d'un seul fournisseur.

Mistral : le champion européen qui court vite

11,7 milliards d'euros de valorisation depuis Paris

Dans un paysage dominé par les mastodontes américains, Mistral AI fait figure d'exception européenne. Fondée en avril 2023 à Paris par trois anciens de Meta AI et Google DeepMind — Arthur Mensch, Guillaume Lample et Timothée Lacroix — la startup a levé près de 2,4 milliards d'euros depuis sa création, dont 1,7 milliard lors de sa série C de septembre 2025, menée par ASML. Sa valorisation atteint 11,7 milliards d'euros.

Depuis Davos en janvier 2026, Arthur Mensch a posé la barre publiquement : Mistral « espère dépasser le milliard d'euros de revenus en 2026 ». En septembre 2025, la startup revendiquait 300 millions d'euros d'ARR — ce qui impliquerait plus qu'un triplement du rythme de facturation en quinze mois. Un objectif ambitieux, dans un marché où OpenAI et Anthropic accélèrent simultanément.

Des atouts différenciants, notamment en Europe

Ce qui distingue Mistral des acteurs américains, c'est moins la taille que le positionnement. 40 % des Fortune 500 européens comptent parmi ses clients. La startup est fournisseur officiel du ministère des Armées français, et 10 000 agents publics testent ses modèles. Son approche — RGPD natif, hébergement en Europe, modèles open source et open weight (dont les poids sont publiquement disponibles) — répond à des besoins de souveraineté numérique que les acteurs américains ne peuvent pas adresser aussi facilement.

Sur le plan des partenariats industriels, Mistral noue des accords avec Airbus, BMW et d'autres acteurs du secteur manufacturier, traçant la voie d'une IA « industrielle » européenne. Le modèle Mistral Small 4, lancé en mars 2026, est un modèle hybride de type MoE (architecture mélangeant plusieurs réseaux d'experts — une façon d'être plus puissant tout en consommant moins de ressources) qui rivalise techniquement avec des modèles bien plus volumineux.

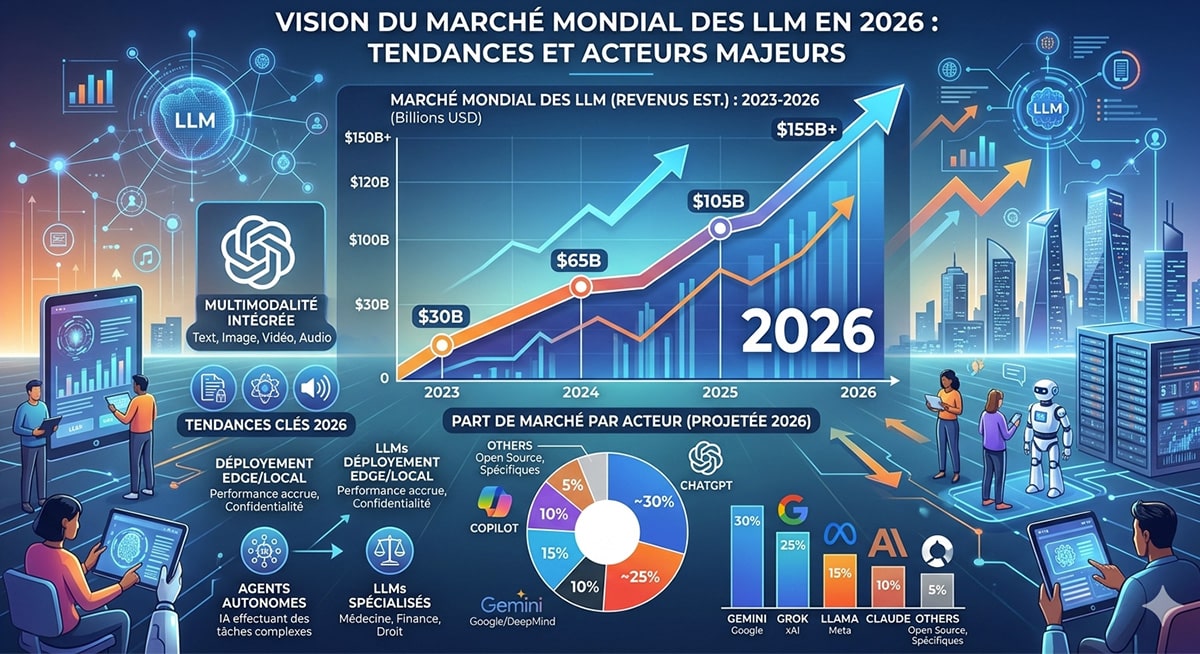

Parts de marché : qui gagne, qui perd ?

ChatGPT toujours dominant, mais son avance s'érode

Sur le marché grand public, ChatGPT reste largement en tête avec environ 64,5 % du trafic web des chatbots en janvier 2026 — contre 86 % un an plus tôt. Cette érosion de 22 points en douze mois est un signal fort : le marché se diversifie, et les utilisateurs explorent d'autres outils.

Gemini est le principal bénéficiaire de ce rééquilibrage, passant de 13,9 % à 23,9 % des visites web sur la même période — une progression portée par son intégration native dans Android et Google Search. Perplexity, en revanche, affiche une croissance quasi nulle aux États-Unis en 2026, malgré le buzz des années précédentes.

Le segment entreprise, un terrain de jeu différent

En entreprise, le classement est inversé. Claude (Anthropic) a pris la première place avec 32 % des déploiements professionnels contre 27 % pour OpenAI — une inversion de tendance notable depuis 2023, où OpenAI dominait à 50 %. Cette montée en puissance de Claude s'explique par ses performances supérieures sur les tâches de raisonnement long, de code et d'analyse documentaire, qui correspondent aux besoins réels des entreprises.

Dans l'usage par les développeurs, Google affiche la progression la plus régulière, tandis que Qwen (Alibaba) a connu une trajectoire chaotique — passant de 39 % à 3,6 % entre novembre 2025 et février 2026, probablement en lien avec des restrictions géopolitiques sur les outils chinois dans les environnements professionnels occidentaux.

La course aux infrastructures : le vrai enjeu de 2026

Derrière les chiffres de valorisation et de parts de marché se joue un enjeu plus fondamental : l'accès aux ressources de calcul. En 2026, la contrainte principale n'est plus de concevoir de bons modèles — c'est d'avoir suffisamment de puces et d'électricité pour les entraîner et les faire fonctionner.

Anthropic négocie des accords pour cinq gigawatts de capacité avec Amazon et cinq gigawatts de TPU avec Google. Meta construit des data centers à Los Lunas et dans d'autres sites. Google investit dans ses propres puces TPU pour réduire sa dépendance à Nvidia. Et les dépenses cumulées des quatre hyperscalers — Amazon, Google, Meta, Microsoft — dépassent les 600 milliards de dollars en 2026, un chiffre en hausse de 67 à 74 % par rapport à 2025 selon Synergy Research Group.

Cette course aux infrastructures a une conséquence directe pour les acteurs plus modestes comme Mistral : sans accès à des capacités de calcul suffisantes, même un excellent modèle ne peut pas tenir la cadence commerciale imposée par les géants. C'est en partie pourquoi le partenariat avec ASML et les accords avec les hyperscalers européens sont aussi stratégiques que les levées de fonds elles-mêmes.

Chez Digital-m, nous suivons ces dynamiques de marché de très près — non par curiosité abstraite, mais parce qu'elles déterminent quels modèles seront disponibles, à quel prix et avec quelles capacités pour vos stratégies GEO et content marketing dans les mois à venir. Notre agence GEO vous accompagne pour adapter vos choix de stack IA aux réalités du marché.

Ce que tout cela change pour votre visibilité en ligne

Ces milliards investis ne sont pas sans conséquence pour les professionnels du digital. La concentration des utilisateurs sur quelques plateformes — ChatGPT, Gemini, Claude — est en train de redessiner les règles du référencement.

Selon les données compilées pour le T1 2026, ChatGPT génère 87,4 % de l'ensemble du trafic entrant provenant des plateformes d'IA vers les sites externes. Être cité par ChatGPT est devenu le premier enjeu de visibilité pour de nombreuses marques — devant, dans certains secteurs, le classement Google traditionnel. Gartner anticipe une chute de 25 % du volume de recherches Google en 2026, et de 50 % d'ici 2028.

C'est précisément l'objet du GEO (Generative Engine Optimization) — une discipline qui vise à optimiser les contenus pour être cités, synthétisés et recommandés par les moteurs génératifs. Horizon GEO, le blog de Digital-m, est le premier blog francophone entièrement consacré à cette problématique. Et nos formations GEO certifiées Qualiopi permettent aux équipes marketing de prendre le virage avant leurs concurrents.

Concrètement, le rééquilibrage des parts de marché entre ChatGPT, Gemini et Claude signifie qu'une stratégie GEO efficace ne peut pas se concentrer sur un seul moteur. Les sources citées par ChatGPT ne sont pas forcément celles citées par Gemini ou Claude — et 40 à 60 % d'entre elles changent d'un mois sur l'autre selon Semrush. La diversification des modèles accélère.

Conclusion

Le marché des LLM en 2026 ressemble à une course automobile où les pilotes changent de position à chaque virage. OpenAI reste en tête sur l'usage grand public, mais Anthropic s'est hissé au premier rang des valorisations et des déploiements en entreprise. Google avance méthodiquement grâce à sa distribution, Meta joue l'open source à très grande échelle, et Mistral défend une vision européenne qui trouve preneur.

Ce qui frappe le plus, c'est la vitesse de recomposition : des chiffres qui semblaient records en début d'année sont déjà dépassés quelques mois plus tard. Anthropic a multiplié son ARR par 47 en 16 mois. OpenAI a fait sa plus grande levée de fonds de l'histoire en mars, et prépare déjà une IPO à un trillion de dollars. Dans ce contexte, parier sur un seul acteur ou un seul modèle serait une erreur stratégique.

Pour les professionnels du digital et du marketing, la leçon est claire : le marché des LLM n'est pas en train de se stabiliser. Il est en train de s'accélérer. Et les décisions prises aujourd'hui en matière de stratégie de contenu et de visibilité IA auront des effets dans les deux ans qui viennent.

Vous suivez l'évolution du marché des LLM ? Quel modèle utilisez-vous le plus dans votre activité ? Partagez votre expérience en commentaire.Sources et références

- LeMagIT — OpenAI lève finalement 122 milliards de dollars (avril 2026)

- La Presse — Anthropic lève 65 milliards de dollars, valorisation 965 milliards (mai 2026)

- FrenchWeb — Anthropic n'achète plus du capital, elle achète des gigawatts (mai 2026)

- CoinAcademy — Google veut doubler ses dépenses en IA à 185 milliards (février 2026)

- Nikopik — Meta sacrifie 8 000 emplois pour financer 135 milliards d'IA (mai 2026)

- L'Essentiel de l'Éco — Mistral AI : 2026, l'année de tous les dangers (février 2026)

- AIM Multiple — Part de marché des LLM : comparaison utilisation et adoption (2026)

- Sébastien Vallat — Statistiques ChatGPT 2026 (mars 2026)

- Promptfacile — Statistiques ChatGPT : utilisateurs, revenus, parts de marché (mars 2026)

- Tech Insider — Mistral : pactes Airbus & BMW (mai 2026)

Questions fréquentes sur le marché des LLM en 2026

Quelle est la valorisation d'OpenAI en 2026 ?

Après sa levée de fonds de 122 milliards de dollars bouclée en avril 2026, OpenAI est valorisée à 852 milliards de dollars. L'entreprise prépare une introduction en bourse (IPO) sur le Nasdaq pour la fin 2026, avec un objectif de valorisation de 1 000 milliards de dollars (soit environ 910 milliards d'euros au cours actuel).

Anthropic est-il devenu plus valorisé qu'OpenAI ?

Oui, depuis sa levée de fonds de 65 milliards de dollars en mai 2026, Anthropic est valorisée à 965 milliards de dollars — devant OpenAI (852 milliards). Cette inversion de hiérarchie est inédite et reflète la croissance explosive de son chiffre d'affaires annualisé, qui a atteint 47 milliards de dollars, ainsi que la domination de Claude dans les déploiements en entreprise.

Quelle est la part de marché de ChatGPT en 2026 ?

ChatGPT représente environ 64,5 % du trafic web des chatbots en janvier 2026, contre 86 % un an plus tôt. Sur le trafic de référencement IA vers les sites tiers, ChatGPT génère 87,4 % des clics. Gemini est le principal concurrent en progression, passant de 14 % à 24 % des visites web. En entreprise, Claude (Anthropic) dépasse ChatGPT avec 32 % contre 27 % des déploiements professionnels.

Pourquoi Mistral AI est-il stratégique pour les entreprises européennes ?

Mistral AI offre ce que les acteurs américains ne peuvent pas garantir aussi facilement : une conformité RGPD native, un hébergement des données en Europe, des modèles open source et une indépendance vis-à-vis des hyperscalers américains. Valorisée à 11,7 milliards d'euros, la startup parisienne compte parmi ses clients 40 % des Fortune 500 européens et est fournisseur officiel du gouvernement français. Pour les entreprises soumises à des contraintes de souveraineté numérique, c'est une alternative concrète.

Quel impact la consolidation du marché des LLM a-t-elle sur le SEO et le GEO ?

La montée en puissance de ChatGPT, Gemini et Claude comme points d'entrée de l'information a un impact direct sur le trafic web. Gartner anticipe une chute de 25 % des recherches Google en 2026 et de 50 % d'ici 2028. Pour les marques, cela signifie qu'il ne suffit plus d'être bien classé sur Google : il faut aussi être cité par les LLM. C'est l'objet du GEO (Generative Engine Optimization), une discipline en plein essor que Digital-m développe depuis 2025 via Horizon GEO, le premier blog francophone dédié à ce sujet.